Negocios

En tarjeta de crédito, donde más ha aumentado la morosidad

*A nivel general el Imor (índice de morosidad) de la banca se ubicó en niveles bajos al cierre del 2020; comienza a verse una tendencia alcista en el consumo

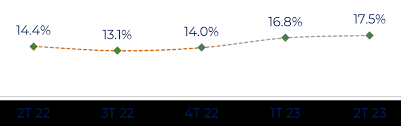

Aunque, de acuerdo con los bancos, el grueso de los clientes que se adhirieron al programa de diferimiento de pagos de créditos en meses pasados, ha retomado sus pagos, ya se ven ligeros incrementos en los índices de morosidad (Imor), sobre todo en consumo y más en tarjeta de crédito, donde de diciembre del 2019 a diciembre del 2020 hubo un alza de dos puntos porcentuales para ubicarse en 6.92 por ciento.

De acuerdo con información de la Comisión Nacional Bancaria y de Valores (CNBV), la banca en general cerró el 2020 con una morosidad de 2.56%, un ligero incremento de 0.36 puntos porcentuales desde 2.20% del 2019.

Si bien, como lo ha señalado la Asociación de Bancos de México (ABM), dicha cifra se mantiene en niveles bajos, en portafolios como el de consumo el 2020 se cerró con un Imor de 5.36%, un punto porcentual más que en diciembre del 2019, cuando fue de 4.35 por ciento.

En algunos bancos como Finterra, la morosidad llegó a 17.69% al cierre del 2020; mientras que en otros como Autofin fue de 8.61 por ciento.

En la cartera de empresas, la morosidad en el doceavo mes del año se mantenía estable en 1.88% desde 1.71% del cierre del 2019; mientras que en vivienda pasó de 2.88 a 3.35%; y en los créditos otorgados a entidades gubernamentales, estados y municipios, era prácticamente de cero, ello, dado que este tipo de financiamientos están garantizados.

En los grandes bancos

Dentro del portafolio de consumo, es en tarjetas donde se ha visto el mayor incremento hasta ahora. Con base en la información de la CNBV, la morosidad pasó de 4.88 a 6.92%, un incremento, en 12 meses, de poco más de dos puntos porcentuales.

Los bancos más grandes, que concentran gran parte del portafolio de tarjetas de crédito, registran aumento en la morosidad en esta cartera.

En BBVA pasó de 3.82 a 6.74% de diciembre a diciembre; en Santander, de 4.14 a 7.46%; en Citibanamex de 4.62 a 6.91%; en Banorte de 5.45 a 7.84%; en HSBC de 5.63 a 7.03%; y en Scotiabank, de 6.67 a 9.13 por ciento.

Personales y automotrices

Al interior de la cartera de consumo, en los créditos personales también se ve un incremento en la morosidad en general, al pasar de 6.55 a 7.17%; en automotriz de 2.22 a 3.04%; y en créditos de nómina, el aumento ha sido menor, de 2.99 a 3.09 por ciento. Cabe recordar que estos últimos se cobran en automático de los salarios de los clientes, y por lo tanto el riesgo de impago es menor.

Cartera vencida, bien cubierta

Pese a ello, el Índice de Cobertura (Icor), que son las estimaciones preventivas para riesgos crediticios contra cartera vencida, se mantenía en niveles importantes de160.14% en diciembre, un alza de casi 14 puntos porcentuales respecto a 146.18 por ciento de un año atrás

Desde que inicio la pandemia, los bancos han reforzado sus reservas preventivas, justo para enfrentar un posible deterioro de la cartera, mismo que se espera en los primeros meses de este año, una vez que ya ha concluido el programa de diferimiento de pagos de créditos, así como las reestructuras.

En los créditos comerciales, el Icor fue de 127% en diciembre; en consumo de 176%; y en vivienda de 50 por ciento. Este último, es menor a 100%, pero obedece a que se cuenta con la garantía del inmueble.

Dentro de la cartera de consumo, en tarjetas la cobertura sobre cartera vencida es de 181%; en los créditos personales de 152%; en nómina de 229%; y en automotriz de 140 por ciento.

“La banca en estos rubros, que son los más delicados en cuanto al incremento en cartera vencida, están perfectamente protegidos por las reservas adicionales que hemos venido creando desde marzo (…) Lo interesante es ver que la cartera vencida en todos los rubros está más que bien reservada”, ha dicho al respecto Luis Niño de Rivera, presidente de la ABM.

El propio banquero ha destacado que, en lo general a nivel gremial, hasta hora la calidad de la cartera está en una situación favorable, aunque no se descarta un incremento en estos primeros meses del 2021.

“Evidentemente a lo largo del año, sí podría haber, consecuencia de la pandemia, algunos crecimientos en ciertos segmentos, pero no esperamos nada drástico como crecimiento en la morosidad”, dijo por su parte Carlos Rojo, presidente ejecutivo de la ABM.

𝗚𝗿𝗮𝗻 𝗛𝗼𝘁𝗲𝗹 𝗫𝗮𝗹𝗮𝗽𝗮

𝗚𝗿𝗮𝗻 𝗛𝗼𝘁𝗲𝗹 𝗫𝗮𝗹𝗮𝗽𝗮¡𝐂𝐥𝐚𝐬𝐞, 𝐜𝐨𝐧𝐟𝐨𝐫𝐭 𝐲 𝐝𝐢𝐬𝐭𝐢𝐧𝐜𝐢𝐨́𝐧!

CONTADOR DE VISITAS

México19 horas ago

México19 horas agoFirma Presidencial Crea Fondo de Pensiones para el Bienestar

Tecnociencia17 horas ago

Tecnociencia17 horas agoImpacto de la Microbiota Intestinal en la Descendencia: Estudio Revela Conexión Crítica en Ratones Macho

Veracruz13 horas ago

Veracruz13 horas agoEl café tendrá precio de garantía compromete Nahle.

Veracruz16 horas ago

Veracruz16 horas agoTrabajadores Telefonistas Marchan en Veracruz Exigiendo Revisión Contractual

Tecnociencia15 horas ago

Tecnociencia15 horas agoInvestigadores Crean “Plástico Vivo” Biodegradable para Combatir Contaminación Ambiental

Veracruz12 horas ago

Veracruz12 horas agoFalta de mano de obra en obras de Veracruz-Boca del Río: Alerta sector construcción

Tecnociencia12 horas ago

Tecnociencia12 horas agoNuevo estudio revela los efectos del ejercicio físico a nivel molecular

México9 horas ago

México9 horas agoMéxico conmemora el Día del Trabajo con desafíos y compromisos